La victime peut déposer plainte :

- au commissariat ;

- en gendarmerie ;

- auprès du procureur de la République.

Le dépôt de plainte permet d’engager une enquête et d’éventuelles poursuites pénales contre l’auteur.

Une action en responsabilité civile peut être engagée pour obtenir :

- le remboursement des pertes financières ;

- l’indemnisation du préjudice moral ;

- des dommages et intérêts pour atteinte à la réputation ou à la vie privée.

La victime peut également :

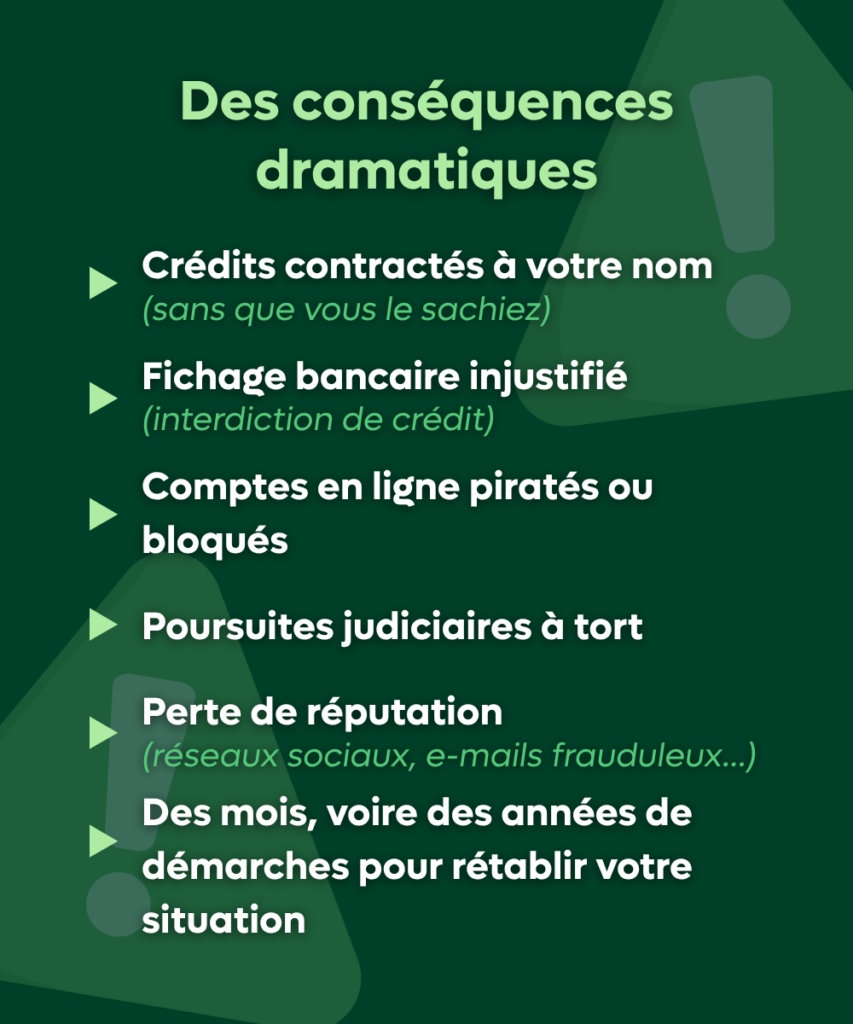

- contester un crédit frauduleux ;

- signaler des opérations bancaires non autorisées ;

- demander l’effacement d’une inscription injustifiée au fichier des incidents de paiement ;

- saisir un médiateur bancaire.

La stratégie à adopter dépend de la situation.

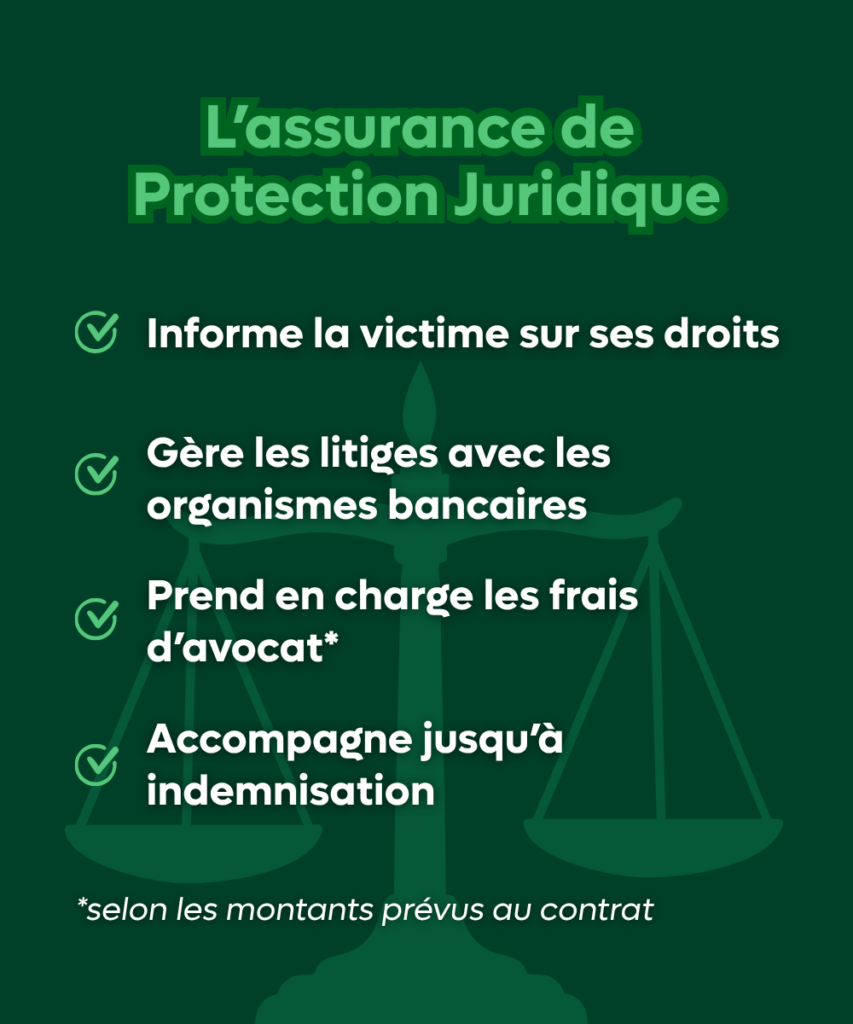

L’assistance juridique permet d’orienter efficacement ces démarches.

Malgré ses avantages, certaines limites prévues au contrat doivent être connues :

- plafonds d’indemnisation ;

- exclusions de garantie ;

- délai de carence après souscription ;

- refus de prise en charge pour des faits antérieurs au contrat ;

- tarif variable selon le niveau de couverture.

Lire attentivement les conditions générales et particulières est indispensable.

Lire attentivement les conditions générales et particulières est indispensable.

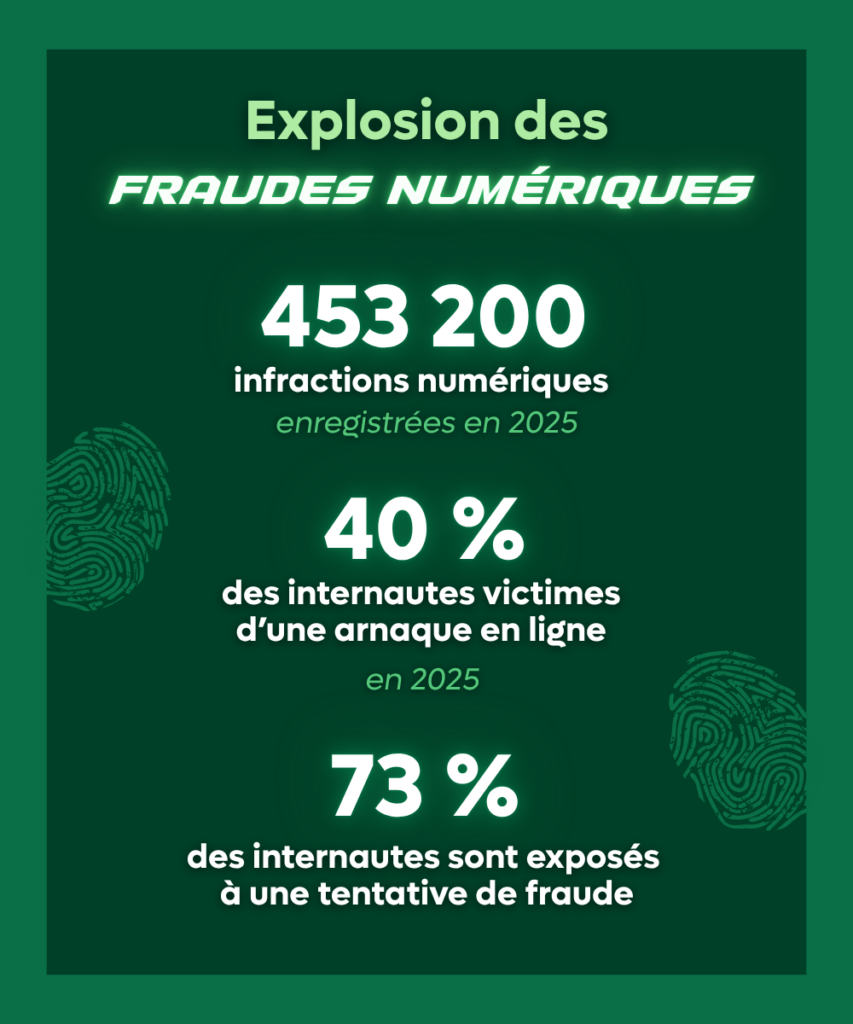

Lire attentivement les conditions générales et particulières est indispensable.Le risque d’usurpation d’identité augmente avec le numérique :

- piratage de données ;

- phishing ;

- faux crédits en ligne ;

- création de comptes frauduleux ;

- diffusion non autorisée d’informations personnelles.

Souscrire une assurance permet :

- d’anticiper les risques juridiques ;

- d’obtenir une assistance rapide ;

- de sécuriser ses démarches ;

- de réduire les coûts de procédure ;

- de faciliter l’accès à un avocat ;

- de protéger sa vie privée.

La protection juridique est aujourd’hui un outil de prévention autant que de réparation.